Co trzeba wiedzieć o ubezpieczeniu samochodu?

Czym różnią się gwarancje na auta używane od ubezpieczeń komunikacyjnych?

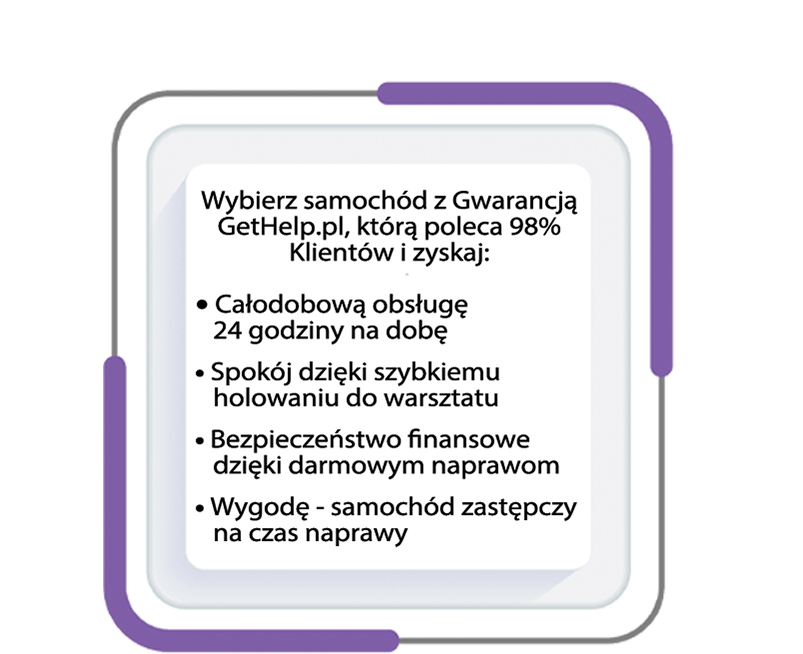

Gwarancje na auta używane są nieodłącznym elementem przy zakupie auta używanego. Dlaczego kupujący coraz częściej decydują się na zakup auta z gwarancją GetHelp.pl?

Przede wszystkim ze względów bezpieczeństwa. Już od dawien dawna możemy dostać gwarancje na różne sprzęty i ubrania. Dzięki temu mamy pewność, że jeśli dojdzie do uszkodzenia towaru, możemy go wymienić lub mieć możliwość jego naprawy. Jest to bardzo przydatne, ponieważ drobne usterki lub większe uszkodzenia mogą wystąpić praktycznie w każdym produkcie.

Oczywiście, wszystkie towary konsumpcyjne są objęte rękojmią. Szczególnie jeśli chodzi o samochody używane. Należy pamiętać, że mimo iż rękojmia obowiązuje wszystkie towary, to praktycznie zda się na nic gdy kupujemy od osoby prywatnej. Właścicielom zarejestrowanych działalności zdecydowanie bardziej zależy na sprzedaży samochodów w jak najlepszym stanie, a Gwarancja jest dodatkowym zabezpieczeniem na wypadek awarii auta. Więcej o rękojmi możesz poczytać TUTAJ.

Niewątpliwie, przedsiębiorcy przygotowują auta do sprzedaży bardzo skrupulatnie. Dbają o każdy szczegół, aby klient wyjechał z placu jak najbardziej zadowolony, a zakupione auto spełniało jego oczekiwania. Chodzi przede wszystkim o to, aby było sprawne przez długi czas. Nie mamy jednak pewności, że dokładnie zweryfikowane auto za miesiąc czy za rok będzie tak samo sprawne. Awaria to naturalna część użytkowania samochodu. Im częściej jeździmy, tym bardziej nasze pojazdy są na nie narażone. Często wiek samochodu nie ma tutaj znaczenia, ponieważ nowe auta też się psują. Właśnie dlatego Gwarancja GetHelp.pl jest niezbędna przy zakupie auta używanego.

Co warto wiedzieć o gwarancji na auto używane?

- Jest ona dobrowolna i często możemy ją dostać w cenie pojazdu.

- W przeciwieństwie do ubezpieczeń OC/AC chroni nasz samochód od usterek mechanicznych.

- Dzięki gwarancji to gwarant pokrywa koszty naprawy awarii zgodnie z zakresem i limitem aktywowanej Gwarancji.

- GetHelp.pl działa przez całą dobę 7 dni w tygodniu. Nigdy nie wiadomo kiedy i o której spotka nas przykra niespodzianka.

- Gwarancja obowiązuje na terenie całej Polski.

Jak znaleźć auto z gwarancją?

Często informacja o tym, że sprzedawca takie oferuje, jest umieszczona na zdjęciu w ogłoszeniu. Zazwyczaj na zdjęciu widać ramkę z napisem „samochody z gwarancją”, „gwarancja na rok” itp. Czasami informacje o gwarancji są zawarte w opisie auta. Jeśli jednak nigdzie nie możemy ich znaleźć to spytajmy sprzedawcę o możliwości.

Ubezpieczenia komunikacyjne, a gwarancja na auta używane

Czym są ubezpieczenia komunikacyjne? Mają one za zadanie chronić posiadaczy nie tylko samochodów, ale i motocykli, samochodów ciężarowych, przyczep czy samych pasażerów przed finansowymi konsekwencjami zdarzeń takich jak: kolizje, wypadki, uszkodzenia mienia, trwałym uszczerbku na zdrowiu w wyniku wypadku komunikacyjnego, do których sami doprowadzili lub które zostały spowodowane z winy osób trzecich. Należą one do segmentu ubezpieczeń majątkowych, czyli do tak zwanych: pozostałych ubezpieczeń osobowych oraz ubezpieczeń majątkowych.

W ich skład wchodzi:

➢ obowiązkowe OC - ubezpieczenie odpowiedzialności cywilnej

- Jest to zabezpieczenie poszkodowanych, którzy ponieśli szkodę w zdarzeniu drogowym (np. w wypadku lub kolizji). Jedna z podstawowych wersji to ubezpieczenia zapewniające ochronę przez 12 miesięcy (dostępne jest również krótkoterminowe OC, z którego możesz skorzystać tylko w wybranych przypadkach).

➢ dobrowolne AC - autocasco

- Gwarantuje wypłatę odszkodowania w przypadku kiedy uszkodzenia samochodu zostały spowodowane z własnej winy szkody częściowej lub całkowitej oraz

- kradzież auta,

- przyczyny zjawisk naturalnych (pogoda),

- aktów wandalizmu,

- innych działań osób trzecich (nieznanych sprawców).

W przeciwieństwie do OC, którego zakres jest regulowany ustawą i musi być taki sam w każdym towarzystwie, autocasco jest dodatkowe. Każdy ubezpieczyciel ma prawo ustalić własne warunki ochrony (nie muszą być to wszystkie wyżej wymienione przypadki).

➢ NNW - ubezpieczenie następstw nieszczęśliwych wypadków

- Forma ubezpieczeń, obejmująca ochronę życia i zdrowia kierowcy, jak i pasażerów. Wypłacane jest ono w przypadku trwałego uszczerbku na zdrowiu. Ubezpieczenie to obejmuje szkody spowodowane w wypadku drogowym oraz innych sytuacjach komunikacyjnych. Polisa ta obejmuje również wypadki, które miały miejsce:

- podczas wsiadania i wysiadania z samochodu

- podczas przebywania w aucie (podczas zatrzymania czy postoju)

- Podczas naprawy pojazdu na trasie.

➢ ASS - assistance

- Jest to kolejne ubezpieczenie dobrowolne. Zapewnia ono określony rodzaj mocy: serwisową, medyczną czy informacyjną. Polisa ta może obejmować transport samochodowy, podróże, zdrowie, dom czy rodzinę. Dla każdego polisa jest tworzona indywidualnie i określona jest w Ogólnych Warunkach Ubezpieczenia. Likwidacje szkód lub pomoce udzielone w zakresie działania polisy w żaden sposób nie mają wpływu na zniżki za bezszkodową jazdę w ramach ubezpieczeń OC i AC.

Wszelkie towarzystwa ubezpieczeniowe zachęcają do skorzystania z szeregu innych polis np. ubezpieczenia szyb, opon itp. oraz wiele innych dodatkowych usług. W ramach ubezpieczenia opon kierowcy otrzymują pomoc na drodze, m.in. holowanie do warsztatu, wymianę koła na miejscu czy usługi informacyjne.

Cena OC, od czego zależy?

Ubezpieczyciele mają wolną rękę w wycenianiu polis komunikacyjnych , mimo że większość kwestii z tym związanych reguluje prawo (zakres ubezpieczenia, suma gwarancyjna, wyłączenia odpowiedzialności są stałe). Głównym czynnikiem wysokości takiego ubezpieczenia jest zależny od tego jaki samochód ma być objęty ochroną i jaki kierowca/kierowcy będą z niego korzystali. To właśnie na podstawie informacji które wpiszemy w formularzach wszelkie porównywarki OC/AC przygotują wycenę polisy. Kolejne czynniki które mają znaczenie to miejsce zamieszkania, wiek czy stan cywilny, parametry samochodu (marka, pojemność silnika, wiek auta i stan jego licznika), a nawet doświadczenie na drodze. Najczęściej ten ostatni punkt znacząco wpływa na wysokość składki (chodzi nie tylko o spędzone lata za kółkiem, a przede wszystkim o spowodowane w tym czasie szkody).

Ochrona zniżek, a cena OC po szkodzie

Po wykupieniu dodatkowej opcji OC, tak zwanej ochrony czy gwarancji zniżek, po szkodzie, wysokość składki w kolejnym roku może wzrosnąć. Ubezpieczyciel deklaruje tylko utrzymanie takiej samej wartości zniżek po szkodzie, co nie oznacza gwarancji zachowania takiej samej ceny polisy. Tak więc, pomimo, że na następnej umowie będzie widnieć np. 60% zniżek, aktualna oferta będzie się różnić od tej sprzed roku.

Większość właścicieli pojazdów decyduje się na pozostanie przy wykupionej opcji na kolejny rok właśnie ze względu na zachowanie zniżek. Czy jest to odpowiednie? Nie! Jak się okazuje, większość z nich przepłaca nawet o kilkaset złotych. Należy pamiętać, że każda ubezpieczalnia podchodzi indywidualnie do klienta. Niektóre mogą być bardziej wyrozumiałe, a tym samym – zaproponują niższą składkę niż obecna firma, nawet po obniżeniu stawki. Zdarza się iż niektóre mogą być bardziej wyrozumiałe, a tym samym – zaproponują niższą składkę niż obecna firma, nawet po obniżeniu stawki, a niektóre wręcz przeciwnie i czekają tylko na najmniejszą stłuczkę, aby podnieść składkę ubezpieczenia.

Warto również zapamiętać, że każda szkoda z OC jest zawsze zgłaszana do UFG (Ubezpieczeniowy Fundusz Gwarancyjny). A więc np. po dwóch latach, gdy zechcesz zmienić ubezpieczyciela, nowa firma sprawdzi cię w bazie UFG i uwzględni szkodę podczas obliczania składki.

Zobacz również:

☞ Procedura zgłoszenia awarii

☞ FAQ - najczęstsze pytania Klientów

☞ Podzespoły objęte Gwarancja GetHelp.pl